热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

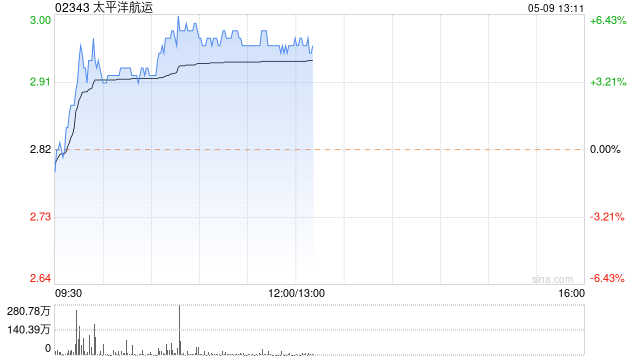

摩根大通发布研报称,太平洋航运(02343)2025财年盈利逊预期,但鉴于搬迁成本预期在2026财年将大幅降低,且货运市场在2026年初走强,小摩认为,此次业绩未达预期主要不会再次发生,并相信集团中期投资理念依然完好。该行表示,太平洋航运仍是香港/中国上市的唯一专注于小宗散货、并能受惠于其基本面改善的纯干散货航运公司,对集团正面看法维持不变。对集团2026至2028财年的税后净利润预测分别增0%、增1%及降5%。基于市盈率的目标价维持4.1港元不变,评级“增持”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

恒汇证券提示:文章来自网络,不代表本站观点。